[METAX = X]

[목차]

- 숫자로 보는 유럽의 모바일 산업

- 모바일 기술의 진화

- 새로운 수익 창출을 위한 도전

- 디지털 사회를 위한 노력

- 미래 성장을 위한 과제

|

다음은 신동형님이 작성한 'MWC 2025 - 가기 전에 봐야 할 Preview -'에서 발췌한 내용입니다. [참고자료] The Mobile Economy Europe 2025(GSMA Intelligence, 2025) |

[Executive Summary]

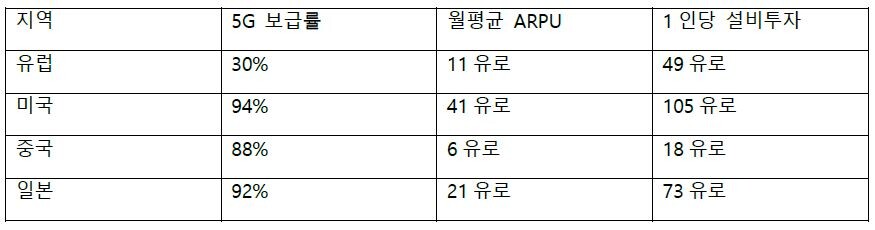

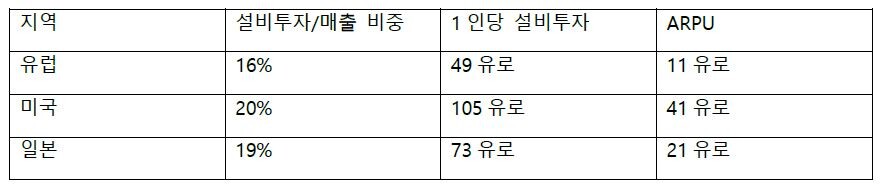

유럽의 모바일 산업이 중대한 전환점을 맞이하고 있습니다. 2024년 말 기준 5G 가입자 2억 명 돌파와 보급률 30% 달성이라는 성과에도 불구하고, 통신사들의 수익성은 여전히 개선되지 않고 있습니다. 특히 유럽 통신사들의 월평균 수익(ARPU)이 11유로에 그치며 미국(41유로)의 4분의 1수준을 보이고 있습니다.

이러한 수익성 격차의 근본 원인은 과도한 시장 분절화와 낡은 규제 체계에서 찾을 수 있습니다. 27개 회원국별로 상이한 규제와 정책은 규모의 경제 달성을 어렵게 만들고 있으며, 20-30년 전에 설계된 규제 프레임워크는 현재의 디지털 환경을 제대로 반영하지 못하고 있습니다. 그 결과 1인당 설비투자가 49유로로 미국(105유로)의 절반에도 미치지 못하는 상황입니다.

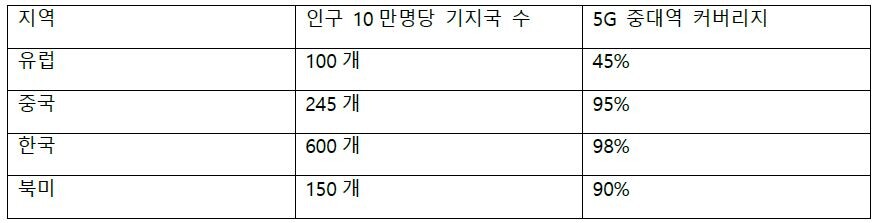

투자 부진은 인프라 격차로 이어지고 있습니다. 유럽의 5G 기지국 보급은 인구 10만 명당 100개로, 중국(245개)과 한국(600개)에 크게 뒤처져 있으며, 5G 중대역 커버리지도 45% 수준으로 북미(90%)와 중국(95%)에 비해 현저히 낮은 수준입니다.

그러나 희망적인 변화의 조짐도 나타나고 있습니다. 유럽 통신사들은 GSMA Open Gateway를 통해 새로운 수익 모델을 발굴하고 있으며, AI를 활용한 네트워크 최적화, 위성통신과의 융합 등 혁신적인 시도를 이어가고 있습니다. 또한 환경 보호 측면에서도 2019-2022년 사이 연결당 운영 배출량을 50% 이상 감축하는 등 선도적인 성과를 보이고 있습니다.

이러한 변화와 도전과제들을 종합해볼 때, 유럽 모바일 산업은 2030년까지 1.2조 유로 규모로 성장할 것으로 전망됩니다. 그러나 이는 규제 체계 현대화, 투자 환경 개선, 기술 혁신이 조화롭게 이루어질 때 가능한 시나리오입니다. 이제 유럽의 모바일 산업은 과감한 변화를 통한 도약이 필요한 시점이며, 이는 산업의 성장을 넘어 유럽 의 디지털 주권과 직결된 문제라고 할 수 있습니다.

1. 숫자로 보는 유럽의 모바일 산업

5G 도입 현황과 성과

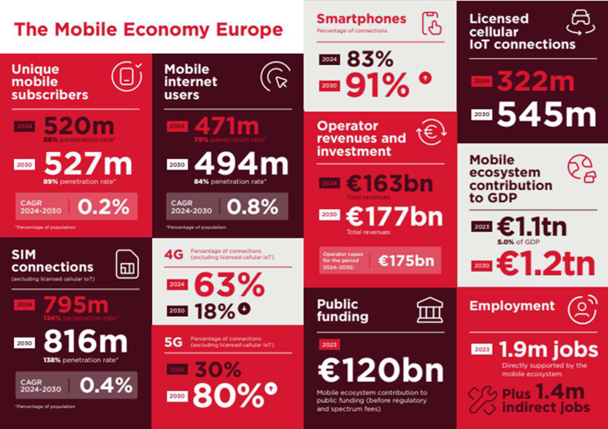

유럽의 모바일 산업은 2024 년 말 기준 주목할 만한 양적 성장을 이루었습니다. 5G 연결 수가 2 억 회선을 돌파하며 전체 모바일 연결의 30%를 차지하게 되었습니다. 이는 5G 가 도입된 지 5년 만에 이룬 성과로, 역대 가장 빠른 모바일 기술 보급 속도를 보여주고 있습니다.

하지만 이러한 외형적 성장에도 불구하고 수익성 측면에서는 우려스러운 모습을 보이고 있습니다. 유럽 통신사들의 월평균 사용자당수익(ARPU)은 11 유로로, 미국(41 유로)의 4 분의 1 수준에 그치고 있습니다. 더욱 심각한 것은 5G 도입 이후에도 이러한 수익성 격차가 좁혀지지 않고 있다는 점입니다.

표 1 주요 시장별 5G 현황 비교 (2024년 말 기준)

모바일 산업의 경제적 가치

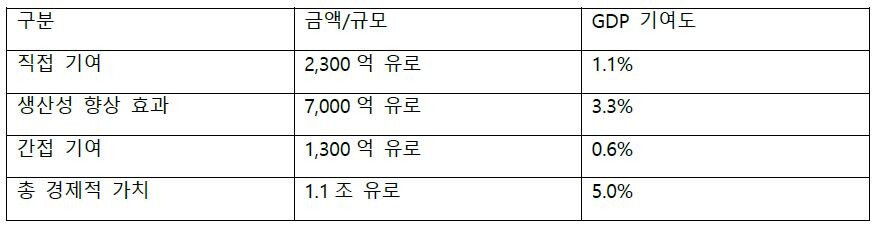

유럽의 모바일 산업은 2023 년 기준 GDP 의 5%에 해당하는 1.1 조 유로의 경제적 가치를 창출하고 있습니다. 이는 직접적인 산업 기여도 2,300 억 유로와 생산성 향상 효과 7,000 억 유로로 구성됩니다. 특히 주목할 만한 것은 고용 창출 효과로, 직접 고용 190 만 명과 간접 고용 140 만 명을 합쳐 총 330 만 개의 일자리를 창출하고 있습니다.

표 2 유럽 모바일 산업의 경제적 기여도 (2023년)

글로벌 시장 비교

유럽의 5G 기지국 보급 현황을 살펴보면 인구 10 만 명당 약 100 개로, 중국(245 개)과 한국(600 개)에 크게 뒤처지고 있습니다. 특히 5G 중대역 커버리지는 45% 수준으로, 북미(90%)와 중국(95%)에 비해 현저히 낮은 수준입니다.

표 3 5G 인프라 구축 현황 비교 (2024년 말 기준)

2. 모바일 기술의 진화

5G SA와 5G-Advanced 전망

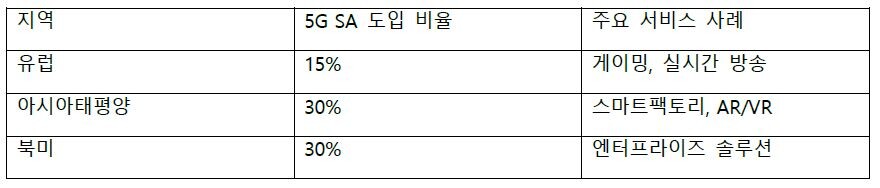

유럽의 5G 진화는 이제 새로운 국면을 맞이하고 있습니다. 2024 년 3 분기 기준, 유럽에서 5G 독립형(SA: Standalone) 네트워크를 상용화한 통신사는 전체 5G 사업자의 15% 수준입니다. 이는 아시아태평양과 북미 지역의 30% 수준에 비해 크게 뒤처진 수치입니다.

하지만 최근 들어 긍정적인 변화가 감지되고 있습니다. 영국의 EE 와 프랑스의 Free 가 5G SA 서비스를 시작했고, 실제 사례에서 그 효과가 입증되고 있습니다. 예를 들어, Deutsche Telekom 은 5G SA 네트워크를 기반으로 '5G+ Gaming' 서비스를 출시했는데, 이는 네트워크 슬라이싱 기술을 활용해 게이머들에게 최적화된 네트워크 환경을 제공하고 있습니다.

표 4 5G SA 구축 현황 (2024년 3분기 기준)

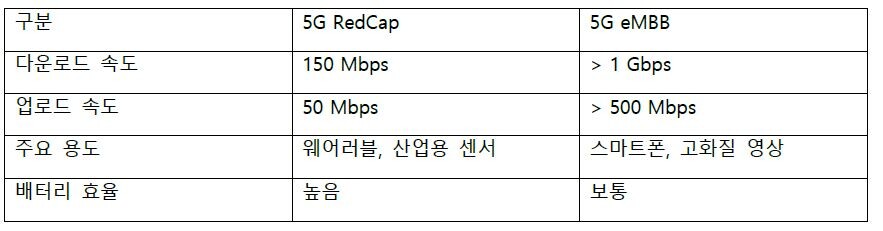

RedCap 기술의 잠재력

5G RedCap(Reduced Capability)은 기존 5G 의 고성능과 IoT 의 효율성을 결합한 혁신적인 기술입니다. 기존 5G 가 초당 기가비트 급의 속도를 제공하는 데 비해, RedCap 은 다운링크 150Mbps, 업링크 50Mbps 의 속도로 운영되며, 이를 통해 배터리 수명과 비용 효율성을 크게 개선했습니다.

실제 활용 사례도 늘어나고 있습니다. Vodafone 은 Ericsson, Qualcomm 과 함께 유럽 최초로 RedCap 데이터 세션 시연에 성공했으며, BT Group 은 Nokia, MediaTek 과 협력하여 새로운 IoT 기기들을 위한 테스트를 진행하고 있습니다.

표 5 5G RedCap vs 일반 5G eMBB 비교

위성통신과의 융합

유럽의 통신사들은 위성통신과의 협력을 통해 서비스 영역을 확장하고 있습니다. 예컨대 Vodafone 과 Intelsat 은 재난 지역이나 오지에서의 임시 통신 서비스 제공을 위한 파트너십을 확대했으며, Virgin Media O2 는 Starlink 와 협력하여 스코틀랜드 고지대 지역의 모바일 백홀 서비스를 제공하고 있습니다.

특히 주목할 만한 것은 EU 의 IRIS² 프로젝트입니다. 2024 년 10 월, 유럽위원회는 SpaceRISE 컨소시엄에 안전한 위성 통신 시스템 개발을 위한 계약을 체결했습니다. Deutsche Telekom 과 Orange 가 참여하는 이 프로젝트는 유럽의 위성통신 자주권 확보를 위한 중요한 이정표가 될 것으로 예상됩니다.

3. 새로운 수익 창출을 위한 도전

Open Gateway 전략

유럽의 통신사들은 GSMA Open Gateway 이니티어티브를 통해 새로운 수익원 창출에 도전하고 있습니다. 2024 년 12 월 기준, 전 세계 모바일 연결의 75%를 차지하는 67 개 통신사 그룹이 이 이니티어티브에 참여했으며, 유럽은 전체 모바일 연결의 10%만을 차지함에도 불구하고 전체 Open Gateway 참여의 20% 이상을 차지하며 선도적인 역할을 하고 있습니다.

표 6 GSMA Open Gateway 참여 현황

실제 활용 사례도 증가하고 있습니다. 독일의 Deutsche Telekom 은 '5G Live Video Production' 솔루션을 통해 RTL Deutschland 의 실시간 방송을 지원하고 있으며, 이는 2024 년 UEFA 유럽 축구 선수권 대회 중계에 활용될 예정입니다. Vodafone UK 는 'Scam Signal' API 를 통해 실시간 금융 사기 방지 서비스를 제공하고 있습니다.

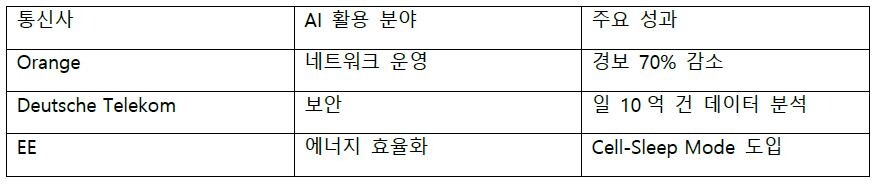

AI 기반 네트워크 혁신

유럽 통신사들은 AI 도입을 통해 네트워크 운영 효율화에 주목할 만한 성과를 거두고 있습니다. Orange 는 2024 년 4 월 Augtera 의 AI/ML 네트워크 운영 플랫폼을 도입하여 일일 경보를 70% 감소시켰으며, Deutsche Telekom 은 자체 개발한 AI 를 통해 매일 10 억 개의 보안 관련 데이터를 분석하고 있습니다.

표 7 유럽 통신사들의 AI 활용 사례

산업별 활용 사례

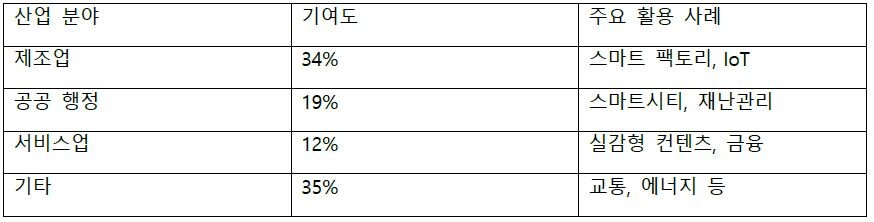

5G 와 AI 의 결합은 다양한 산업 분야에서 혁신적인 서비스를 가능하게 하고 있습니다. 의료 분야에서는 Telefónica 가 바르셀로나의 Germans Trias 병원과 협력하여 3D 로봇 수술 시스템을 개발했으며, Nos 는 포르투갈에서 330 만 유로 규모의 5G 의료 프로젝트를 진행하고 있습니다.

제조 분야에서는 5G 가 전체 경제적 효과의 34%를 차지할 것으로 예상되며, 스마트 팩토리와 IoT 기반 제품 관리가 주요 활용 사례로 꼽힙니다.

표 8 산업별 5G 경제적 효과 전망 (2030년)

4. 디지털 사회를 위한 노력

친환경 네트워크 구축

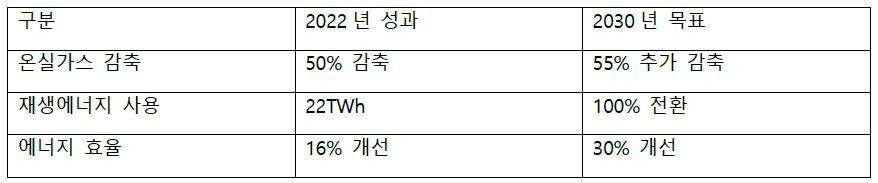

유럽의 통신사들은 환경 보호 측면에서도 선도적인 성과를 보이고 있습니다. 2019 년부터 2022 년까지 연결당 운영 배출량을 50% 이상 감축했으며, 2024 년에는 총 22TWh 의 재생에너지를 구매하여 전 세계 통신 산업 재생에너지 사용량의 40%를 차지했습니다.

특히 Deutsche Telekom 의 사례는 주목할 만합니다. 네트워크 운영에서 Cell-Sleep Mode 를 도입하여 독일 내에서만 13GWh, 전체 사업장에서 50GWh 이상의 에너지를 절감했습니다. 더불어 2023 년에는 해상 풍력 발전소와 전력구매계약을 체결하여 연간 400GWh 의 재생에너지를 확보했습니다.

표 9 유럽 통신사들의 환경 성과

어린이 인터넷 보호

유럽 전역에서 5-17 세 어린이의 80% 이상이 모바일 인터넷을 사용하고 있는 가운데, 통신사들은 안전한 인터넷 환경 조성에 앞장서고 있습니다. EE 는 2024 년 8 월 연령별 맞춤형 스마트폰 사용 가이드라인을 도입했으며, Deutsche Telekom 의 Teachtoday 프로그램은 아동과 성인 모두를 위한 미디어 리터러시 교육을 제공하고 있습니다.

디지털 격차 해소

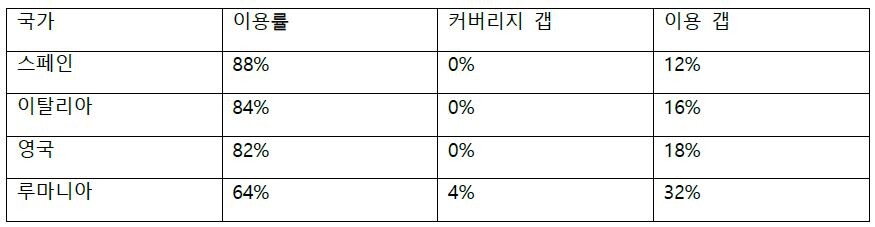

유럽의 모바일 인터넷 보급률은 79%(4.71 억 명)에 달하지만, 여전히 국가간 격차가 존재합니다. 스페인(88%)과 같은 선도국가와 루마니아(64%)와 같은 후발국가 간의 격차가 큽니다.

표 10 유럽 주요국 모바일 인터넷 현황

이러한 격차 해소를 위해 통신사들은 다양한 노력을 기울이고 있습니다. Orange 는 OneWeb 과 협력하여 농촌 및 원격 지역의 연결성을 개선하고 있으며, Vodafone 과 Intelsat 은 재난 지역을 위한 임시 통신 서비스를 확대하고 있습니다.

5. 미래 성장을 위한 과제

투자 환경 개선

유럽 모바일 산업의 지속 가능한 성장을 위해서는 투자 환경 개선이 시급합니다. 2024-2030 년 기간 동안 계획된 설비투자 규모는 1,750 억 유로이지만, 이는 글로벌 경쟁력 확보를 위해 필요한 수준에 미치지 못하고 있습니다. 실제로 유럽의 1인당 통신 설비투자는 49유로로, 미국(105 유로)의 절반에도 미치지 못하는 수준입니다.

표 11 주요 시장별 통신 투자 환경 비교

규제 체계 현대화

현재 유럽의 통신 규제 체계는 20-30 년 전에 설계된 것으로, 디지털 시대의 현실을 제대로 반영하지 못하고 있습니다. 특히 통신사업자들은 엄격한 규제를 받는 반면, OTT 서비스 제공자들은 상대적으로 자유로운 환경에서 사업을 영위하고 있어 형평성 문제가 제기되고 있습니다.

데이터 트래픽 측면에서도 불균형이 심화되고 있습니다. 소수의 콘텐츠 사업자들이 전체 모바일 트래픽의 2/3 이상을 차지하고 있지만, 네트워크 투자 비용은 전적으로 통신사들이 부담하고 있는 실정입니다.

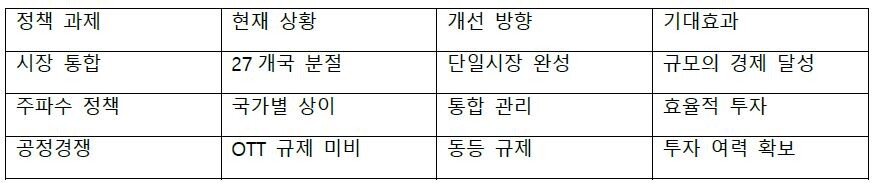

정책 제언

유럽 모바일 산업의 경쟁력 회복을 위해 다음과 같은 정책적 변화가 필요합니다:

표 12 주요 정책 과제 및 기대효과

특히 6GHz 대역의 활용이 중요한 과제로 떠오르고 있습니다. WRC-23 이후 6GHz 가 미래 중대역 주파수의 핵심으로 부상한 만큼, 유럽도 이에 대한 명확한 로드맵 수립이 필요한 상황입니다.

이러한 정책적 과제들이 성공적으로 해결된다면, 유럽의 모바일 산업은 2030 년까지 1.2 조 유로 규모로 성장할 것으로 전망됩니다. 이는 단순한 산업 성장을 넘어 유럽의 디지털 주권 확보와 글로벌 경쟁력 회복을 위한 핵심 동력이 될 것입니다.

[저작권자ⓒ META-X. 무단전재-재배포 금지]