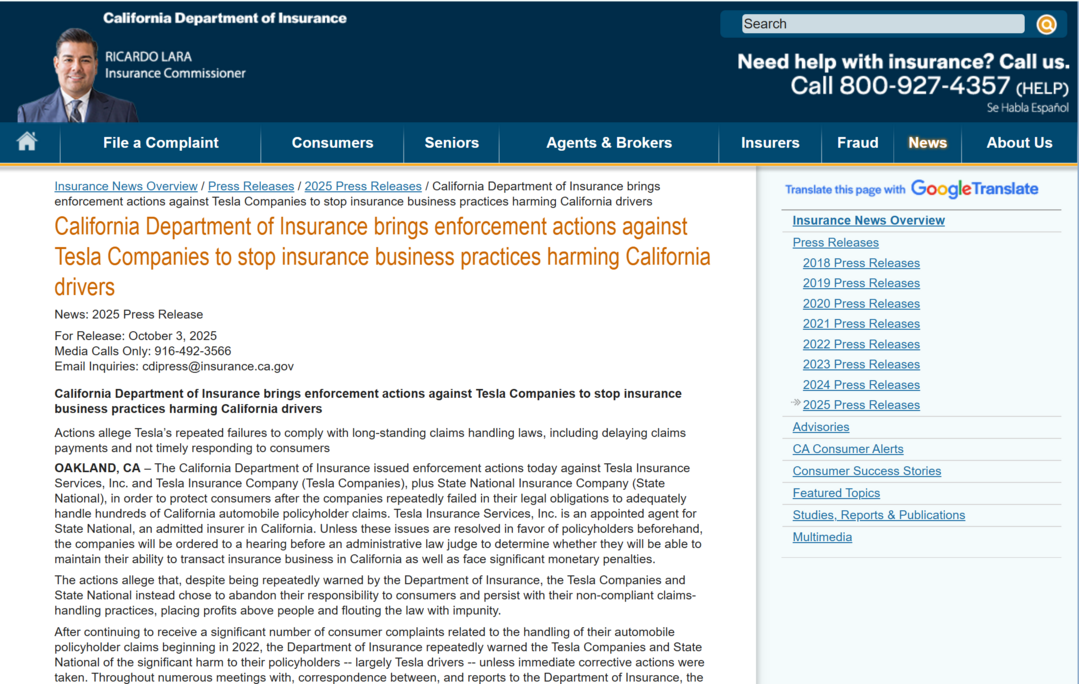

2025년 10월 3일, 미국 캘리포니아주 오클랜드. 캘리포니아주 보험국(California Department of Insurance, 이하 CDI)은 테슬라 보험(Tesla Insurance Company)과 테슬라 보험서비스(Tesla Insurance Services, Inc.)를 상대로 강력한 행정 조치를 발표했다.

CDI는 테슬라가 자동차 보험 청구를 부당하게 처리하고 소비자 권리를 반복적으로 침해했다며, 해당 기업들이 수차례의 경고를 무시한 채 불법적 관행을 지속했다고 밝혔다. 이번 조치는 단순한 경고를 넘어, 테슬라의 보험업 면허 정지 또는 취소까지 이어질 수 있는 공식 절차의 시작을 의미한다.

당국에 따르면, 테슬라 보험은 청구 처리 지연, 보험금 부당 거절, 손해사정 미흡, 그리고 소비자에게 ‘이의신청 권리’를 제대로 고지하지 않는 등 다양한 위반 행위를 반복했다. 2022년 이후 접수된 불만이 지속적으로 늘어났고, 2025년 들어서는 지난 3년간보다 더 많은 민원이 단 1년 만에 제기됐다.

보험국은 여러 차례 시정 명령을 내렸지만, 테슬라는 “개선하겠다”는 약속만 반복하며 실제 조치를 취하지 않았다. 결국 이번에 당국이 직접 제재 절차에 착수한 것이다.

보험국은 “테슬라와 파트너사인 스테이트내셔널(State National)이 이익을 소비자보다 우선시했고, 법을 무시했다”며 “이는 공공의 신뢰를 훼손하는 행위”라고 강하게 비판했다.

테슬라 보험은 원래 ‘혁신’의 상징이었다. 운전자의 실제 주행 데이터를 기반으로 보험료를 산정하는, AI 기반의 맞춤형 보험 모델이었다. 테슬라 차량이 수집하는 속도, 브레이크 반응, 주행 거리 등 실시간 데이터를 분석해 ‘위험하지 않은 운전자’에게 더 낮은 보험료를 제공하는 방식이었다.

하지만 이 시스템은 시간이 갈수록 소비자 불편과 불만의 원인으로 바뀌었다. 앱 기반의 자동화된 보험 시스템은 사고가 발생했을 때 신속한 인간 상담이 어렵고, 고객 문의에 대한 응답이 수일 혹은 수주 단위로 지연됐다. “AI가 보험금 지급 여부를 결정하는 과정에서 사람이 빠졌다”는 비판이 커지면서, 기술의 효율성이 오히려 고객 중심성을 약화시킨 결과가 된 셈이다.

결국, ‘혁신’이란 이름 아래 사람의 목소리가 사라진 것이다.

보험은 본질적으로 신뢰의 산업이다. 사람이 불안할 때 손을 내밀 수 있는 제도적 안전망이지만, AI 알고리즘에 맡겨진 보험 체계 속에서 고객은 오히려 소외됐다.

캘리포니아 보험국 리카르도 라라(Ricardo Lara) 커미셔너는 이번 조치가 단순한 벌금 부과 이상의 의미를 가진다고 말했다.

“어떤 기업이든 혁신을 내세운다고 해서 법 위에 설 수는 없다. 보험회사는 약속을 지켜야 하며, 소비자는 정당한 권리를 보호받아야 한다.”

보험국은 테슬라가 향후 청문회에서 위반 행위가 입증될 경우, 최대 수백만 달러의 벌금과 함께 보험 영업 정지 명령을 받을 수 있다고 밝혔다. 벌금은 위반 건당 최대 5,000달러, 고의적 행위로 인정될 경우 최대 10,000달러까지 부과된다.

사실 테슬라의 보험 진출은 2022년부터 시작됐다. 당시 테슬라는 ‘발보아 인슈어런스(Balboa Insurance Company)’를 인수하며 자회사를 통해 보험업에 진입했다. 이후 ‘테슬라 제너럴 인슈어런스(Tesla General Insurance)’와 ‘테슬라 프로퍼티 & 캐주얼티(Tesla Property & Casualty)’ 등 여러 보험사를 설립하며, 자사 전기차 구매 고객을 대상으로 독자적인 보험상품을 판매해왔다. 이는 “자동차 제조사가 직접 보험을 제공하는 첫 사례”로 주목받았지만, 이번 사건은 그 실험의 구조적 한계를 드러냈다. 데이터 기반 보험모델은 효율적일 수 있으나, 소비자 응대와 피해 보상이라는 보험의 기본 가치가 결여될 경우 결국 신뢰를 잃는다.

전문가들은 이번 사건을 ‘테크보험 규제 시대의 신호탄’으로 보고 있다. AI와 데이터가 결합된 보험상품은 빠르게 확산되고 있지만, 그만큼 규제 당국의 감시도 강화되고 있다. 미국뿐 아니라 유럽연합(EU)과 일본에서도 “AI가 보험 판단에 개입하는 과정의 투명성”을 의무화하는 법안이 논의 중이다.

테슬라의 사례는 그 변화의 전환점이다. 혁신 기업이라 할지라도 소비자의 권리를 무시한다면, 기술은 더 이상 면죄부가 되지 않는다. 법은 이제 ‘속도’가 아니라 ‘책임’을 요구한다.

결국 이번 사태가 던지는 메시지는 분명하다. 보험의 본질은 데이터가 아니라 신뢰다. 테슬라는 자율주행 시대의 안전을 약속했지만, 보험에서는 그 약속을 지키지 못했다. AI가 사고를 예측할 수는 있어도, 사람의 불안을 위로할 수는 없다.

캘리포니아의 이번 조치는 단순한 행정제재가 아니다. 기술의 시대에도, 소비자를 보호하는 마지막 울타리는 여전히 ‘신뢰’와 ‘법’이라는 것을 다시 한번 보여주는 사건이다.

[저작권자ⓒ META-X. 무단전재-재배포 금지]