요약 (Executive Summary)

영국 AI 산업은 현재 견고한 성장 동력을 바탕으로 세계 3위 규모의 시장으로 자리매김하며 중요한 변곡점에 서 있다. 강력한 정부 지원 정책, 활발한 스타트업 생태계, 그리고 전례 없는 수준의 해외 직접 투자 유치가 이러한 지위를 공고히 하는 핵심 요소다. 시장 전망에 따르면, 영국의 AI 시장은 2035년까지 890억 달러에 이를 것으로 예상되는 등 기하급수적인 성장이 기대된다.

하지만 이와 동시에 중대한 도전 과제들도 직면하고 있다. AI 산업 성장에 필수적인 컴퓨팅 인프라 및 에너지 공급 부족, 심화되는 AI 전문 인력난, 그리고 조직 내 AI 기술 도입 격차(‘AI Divide’)의 확산은 영국의 장기적인 AI 산업 비전을 위협하는 요소로 지적된다. 또한, 미국과의 전략적 기술 동맹은 대규모 투자를 유치하는 강력한 촉매제가 되는 동시에, 장기적인 국가 기술 주권과 지정학적 종속성에 대한 복합적인 질문을 제기한다. 본 보고서는 이러한 기회와 위험 요인을 종합적으로 분석하고, 정책 입안자 및 기업에 대한 전략적 제언을 통해 영국이 진정한 AI 초강국으로 도약하기 위한 로드맵을 제시한다.

1. 서론: 영국 AI 산업의 전략적 중요성 (Introduction: The Strategic Importance of the UK AI Industry)

1.1. 보고서의 목적과 범위 (Purpose and Scope of the Report)

본 보고서는 단순한 시장 데이터의 나열을 넘어, 영국 AI 산업의 미래 전망에 대한 전략적이고 심층적인 분석을 제공하는 것을 목적으로 한다. 경제 지표, 정부 정책, 그리고 시장 역학 관계를 종합적으로 분석하여 핵심 동향, 인과 관계, 그리고 미래의 함의를 도출하고자 한다. 본 분석은 투자자, 기업, 정부 기관 등 다양한 이해관계자의 전략적 의사결정에 실질적인 통찰력을 제공하기 위해 체계적으로 구성됐다.

1.2. 글로벌 AI 경쟁 구도 속 영국의 위치 (The UK's Position in the Global AI Competitive Landscape)

영국은 2024년 기준 723억 파운드의 시장 규모를 기록하며 미국, 중국에 이어 세계 3위의 AI 시장 지위를 확고히 했다. 이는 유럽 내에서 가장 큰 AI 시장이라는 점에서 주목할 만한 성과다. 이러한 상승의 배경에는 영국만의 독특한 접근 방식이 존재한다. 영국은 유럽연합(EU)의 포괄적인 ‘위험 기반(risk-based)’ AI 규제법(AI Act)과는 대조적으로, 기술 혁신을 촉진하는 '민첩하고(agile)' '친혁신적(pro-innovation)'인 규제 프레임워크를 의도적으로 선택했다. 이러한 유연성은 AI 기술의 신속한 도입을 가능하게 하고 막대한 해외 자본을 유치하는 주요 원동력이 되었지만, 동시에 독특한 형태의 기술적 종속성과 위험을 야기할 수 있어 이에 대한 심층적인 분석이 필요하다.

2. 영국 AI 산업의 현황 및 경제적 기여 (Current Status and Economic Contribution of the UK AI Industry)

2.1. 시장 규모 및 성장 전망 분석 (Analysis of Market Size and Growth Forecasts)

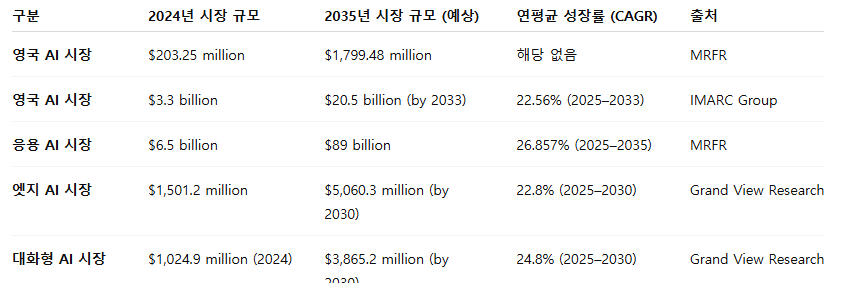

영국 AI 시장은 다양한 연구기관에서 매우 낙관적인 성장 전망을 제시한다. Market Research Future(MRFR)의 분석에 따르면, 영국 AI 시장 규모는 2024년 2억 325만 달러에서 2035년 17억 9,948만 달러로 성장할 것으로 추정된다. 반면, IMARC Group은 시장 규모를 2024년 33억 달러, 2033년 205억 달러로 훨씬 더 높게 예측하고 있다.

특히 응용 AI(Applied AI) 시장은 2023년 50억 1천만 달러에서 2035년 890억 달러로 급격한 성장이 예상되며, 2025년부터 2035년까지 연평균 성장률(CAGR)은 26.857%에 달할 것으로 보인다. 엣지 AI(Edge AI)와 대화형 AI(Conversational AI) 같은 특정 부문 역시 각각 22.8%와 24.8%의 높은 CAGR을 보이며, 이 기술 분야에서 영국이 유럽 내 가장 빠르게 성장하는 시장임을 입증하고 있다.

이처럼 여러 기관의 시장 규모 예측 수치에 차이가 존재하는 것은 시장이 아직 초기 단계에 있어 AI 시장을 정의하고 세분화하는 방법론이 표준화되지 않았기 때문이다. 이러한 불일치에도 불구하고, 모든 보고서가 22~26%에 달하는 일관된 높은 성장률을 제시한다는 점은 매우 중요하며, 이는 시장을 이끄는 근본적인 동력이 강력하고 되돌릴 수 없음을 시사한다. 따라서 전략적 의사결정자는 절대적인 시장 규모 수치에 연연하기보다는, 헬스케어, 금융, 자동화 등 AI를 견인하는 핵심 동력과 그 성장 속도에 집중해야 할 필요가 있다.

표 1. 영국 AI 시장 규모 및 성장률 전망 (2024-2035)

2.2. GDP 및 고용에 대한 영향 (Impact on GDP and Employment)

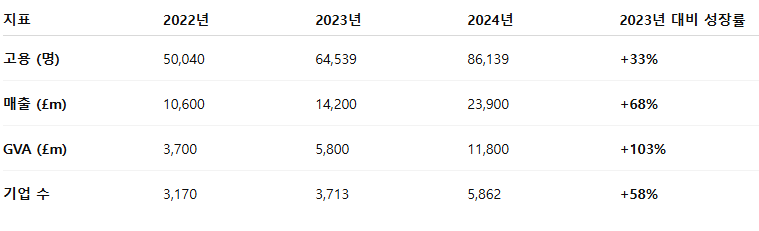

영국 AI 산업은 경제 전반에 걸쳐 상당한 기여를 하고 있다. 2024년 AI 관련 기업의 총 매출은 239억 파운드로 2023년 대비 약 68% 증가했으며, 총 부가가치(GVA)는 118억 파운드에 달해 1년 만에 103% 증가하는 경이로운 성장을 보였다. 고용 측면에서도 AI 관련 일자리는 총 86,139개로, 전년 대비 33% 증가했다.

PwC의 영국 정부 과학청(Government Office for Science) 분석에 따르면, AI/머신러닝 기술만으로도 2035년까지 영국의 실질 GDP를 2.98% 증가시켜 793억 파운드에 달하는 추가적인 경제적 효과를 창출할 수 있을 것으로 전망된다. 이러한 수치는 AI 기술이 특정 기술 산업의 성장을 넘어 국가 경제 전체의 생산성을 끌어올리는 중요한 동력임을 보여준다. 실제로 정부의 'AI 액션 플랜'은 헬스케어부터 인프라에 이르는 핵심 부문을 혁신하여 매년 최대 470억 파운드의 경제 성장을 견인하는 것을 목표로 하고 있다.

AI의 경제적 영향은 단순히 AI 산업 자체의 성장에 그치지 않고, 경제 전반에 걸친 '증강(augmentative)' 효과를 통해 발휘되고 있다. 정부 연구 보고서는 2024년 AI 산업의 매출 증가분 중 96%가 AI 기술을 자사 운영에 통합한 기존의 '다각화된(diversified)' 기업에서 발생했다고 밝히고 있다. 이는 AI가 특정 기술 기업의 전유물이 아니라, NHS(국민보건서비스)가 AI를 통해 연간 약 120억 파운드를 절감할 수 있다는 연구 결과처럼 , 헬스케어, 제조업 등 기존 산업의 생산성을 향상시키는 데 진정한 경제적 가치가 있음을 의미한다.

표 2. 영국 AI 생태계 주요 경제 지표 (2022-2024)

2.3. 직업 구조 변화 및 기술 인재 수요 분석 (Analysis of Changes in Job Structure and Demand for Technical Talent)

AI는 영국 노동 시장의 구조를 재편하고 있으며, 이에 따라 많은 사람들이 자신의 일자리가 위협받을 수 있다는 불안감을 느끼고 있다. 실제로 영국 성인의 절반(50%)이 AI가 자신의 직업을 대체하거나 변화시킬 것을 우려하고 있다. PwC의 2025년 글로벌 AI 고용 지표(Global AI Jobs Barometer)에 따르면, AI 노출도가 높은 직업의 채용 공고 증가율은 AI 노출도가 낮은 직업에 비해 둔화되는 경향을 보인다.

하지만 이는 'AI 대 인간'이라는 단순한 제로섬 게임이 아니다. PwC의 데이터는 AI가 인간을 대체하는 '자동화(automated)' 역할보다 AI가 인간의 작업을 돕는 '증강(augmented)' 역할에 대한 채용 공고가 더 빠르게 증가하고 있음을 보여준다. 이와 함께 공감 능력, 창의성, 리더십과 같은 인간 중심적인 기술의 가치가 더욱 커지고 있다. 진정한 문제는 직업의 대체가 아닌, AI 기술의 빠른 발전 속도에 따른 기술 역량의 급변(AI 관련 직무의 요구 기술은 다른 직무보다 66% 빠르게 변화) 과 조직 내 'AI 도입 격차(AI Divide)'의 확산이다.

Microsoft가 의뢰한 연구에 따르면, 영국 리더의 54%가 공식적인 AI 전략을 가지고 있지 않으며, AI를 사용하는 직원과 그렇지 않은 직원 간의 효율성과 생산성 격차가 확대되고 있다. 이는 정부가 AI 관련 인재 양성을 위해 장학금 프로그램을 운영했음에도 불구하고 인력 부족 문제를 12%밖에 해소하지 못했다는 사실과 함께 , AI 인재난이 단순히 공급 부족이 아니라 변화에 대한 적응 능력의 근본적인 격차 문제임을 보여준다. 따라서 정책 입안자와 기업들은 단순히 일자리 대체에 대한 불안감을 해소하는 것을 넘어, AI 시대에 필수적인 지속적인 학습과 재교육 문화를 육성하는 데 중점을 두어야 한다.

3. 핵심 성장 동력 및 경쟁력 (Key Growth Drivers and Competitive Strengths)

3.1. 정부의 정책적 지원과 투자 전략 (Government Policy Support and Investment Strategy)

영국 정부는 AI 분야에서 선도적인 입지를 구축하기 위해 전략적인 노력을 기울이고 있다. 세계 최초의 AI 안전성 정상회담(AI Safety Summit)을 개최하고 AI 보안 연구소(AI Security Institute)를 설립한 것은 이러한 노력의 대표적인 예시다. 'AI 기회 액션 플랜(AI Opportunities Action Plan)'에 명시된 핵심 이니셔티브에는 2030년까지 국가의 AI 컴퓨팅 역량을 20배 이상 확장하고, 새로운 슈퍼컴퓨팅 시설을 구축하는 계획이 포함되어 있다. 또한, AI 인프라 구축을 가속화하고 민간 투자를 유치하기 위한 AI 성장 구역(AIGZs)을 조성하는 등 구체적인 지원 방안도 추진 중이다.

3.2. 글로벌 자본 유치 및 민관 협력 (Attracting Global Capital and Public-Private Collaboration)

영국은 미국과의 '기술 번영 협정(Tech Prosperity Deal)' 을 통해 전례 없는 규모의 해외 투자를 유치했다. 이는 영국의 AI 경쟁력을 한 단계 끌어올리는 핵심 동력이 되고 있다.

Microsoft: 향후 4년간 영국에 300억 달러(약 220억 파운드)를 투자하여 영국 내 최대 규모의 슈퍼컴퓨터를 구축할 계획이다.

Google: 2년간 50억 파운드를 투자하여 새로운 데이터 센터를 구축하고, 런던에 위치한 구글 딥마인드(Google DeepMind)의 연구개발(R&D)에 지속적으로 자금을 지원할 예정이다.

NVIDIA: 영국의 AI 스타트업 생태계에 20억 파운드를 투자하고, 120,000개의 고급 GPU를 영국 전역에 배치할 계획을 발표했다.

이러한 대규모 자본 유치는 영국의 '친혁신적'인 정책 기조가 만들어낸 결과다. 그러나 이 전략은 기술 주권에 대한 근본적인 의문을 제기한다. 영국의 '기술 번영 협정'은 "미국 AI...가 전 세계 AI의 금본위(gold standard)가 되도록" 하는 것을 목표로 한다는 점에서 영국은 경제적 이점을 얻는 대가로 디지털 인프라에 대한 통제권을 사실상 포기하는 상황에 처할 수 있다. 예를 들어, '영국 AI의 주권(sovereign)'을 목표로 하는 'Stargate UK' 프로젝트 역시 OpenAI와 NVIDIA 같은 미국 기업과의 협력을 통해 추진되고 있다. NVIDIA의 CEO 젠슨 황(Jensen Huang)이 영국에 자국 데이터에 기반한 자체 AI 시스템을 개발해야 한다고 조언한 점은 이러한 미묘한 관계를 시사한다. 따라서 영국은 장기적인 전략적 이익을 보호하기 위해 이러한 기술적 종속성을 신중하게 관리해야 할 필요가 있다.

3.3. 견고한 AI 생태계 및 학술 역량 (Robust AI Ecosystem and Academic Capabilities)

영국 AI 산업 성장의 핵심에는 탄탄한 생태계가 자리 잡고 있다. 2년 만에 85% 증가한 5,800개 이상의 AI 기업 중 90%가 중소기업(SMEs)일 정도로 역동적인 스타트업 환경을 갖추고 있다. 전용 AI 기업에 대한 투자액은 2024년 29억 파운드로 다시 증가했으며, 평균 거래 규모도 590만 파운드로 더 커졌다.

런던, 잉글랜드 남동부 및 동부 지역에 여전히 75%의 기업이 집중되어 있지만, 잉글랜드 중서부와 북서부를 비롯한 다른 지역들도 매년 20%에서 50%의 기업 수 증가율을 보이며 빠르게 성장하고 있다. 맨체스터(인더스트리 4.0)와 에든버러(데이터 과학) 같은 지역 클러스터가 부상하며 , 전국적으로 AI 혁신의 허브가 확산되고 있다. 앨런 튜링 연구소(Alan Turing Institute)가 영국 내 13개 주요 대학 및 세계 유수 기업들과 협력하는 사례는 영국 AI 산업의 견고한 학술 역량을 잘 보여준다.

4. 중대한 도전 과제 및 위험 요인 (Significant Challenges and Risk Factors)

4.1. 기술 인프라(컴퓨팅) 및 에너지 공급 문제 (Issues with Technical Infrastructure (Compute) and Energy Supply)

영국이 AI 초강국으로 도약하기 위해서는 기술 인프라와 에너지 공급이라는 중대한 문제에 직면하고 있다. NVIDIA와 파트너사들은 슈퍼컴퓨팅 자원에 대한 제한적인 접근성과 높은 에너지 비용을 핵심적인 난관으로 지적했다. AI 데이터 센터의 막대한 에너지 수요는 이미 성장의 병목 현상으로 작용하고 있으며 , 영국 정부는 이러한 문제를 해결하기 위해 2030년까지 컴퓨팅 용량을 20배 확장하고 새로운 'AI 에너지 위원회(AI Energy Council)'를 구성하는 등 적극적인 대응책을 내놓고 있다.

4.2. 심화되는 인재 부족 현상과 역량 개발의 필요성 (Deepening Talent Shortage and the Need for Skill Development)

영국의 AI 인재 부족 현상은 점차 심화되고 있다. 특히 멀티모달 AI 전문가에 대한 수요는 공급을 5:1의 비율로 초과하고 있으며, 이로 인해 높은 연봉 인플레이션이 발생하고 있다. 정부의 장학금 프로그램이 인력난 해소에 기여했음에도 불구하고, 전체 인력 부족분 중 12%만을 충당하는 데 그쳤다. 영국 IT 리더의 68%가 불충분한 기술과 전문성을 AI 도입의 가장 큰 장애물로 꼽고 있다는 점은 이러한 인력난이 단순한 수치 문제를 넘어 산업 전반에 걸친 광범위한 문제임을 시사한다. 이에 기업들은 내부 아카데미를 설립하고 교육 파트너십을 체결하는 등 선제적인 인력 양성 노력을 기울이고 있다.

4.3. AI 도입 격차(‘AI Divide’)의 확산 (The Widening of the ‘AI Divide’)

AI 기술 도입과 활용에 대한 조직 간의 격차(AI Divide)가 점차 확대되고 있다. Microsoft가 의뢰한 연구에 따르면, 영국 기업 리더의 절반 이상(54%)이 공식적인 AI 전략이 부재하다고 밝혔다. 이러한 전략 부재는 AI를 사용하는 직원과 그렇지 않은 직원 간의 효율성 및 생산성 격차를 심화시키고 있으며 , 이는 궁극적으로 사회적, 경제적 불평등을 초래할 수 있다. AI 기술의 잠재적인 경제적 이점을 국가 전반에 걸쳐 실현하기 위해서는 이러한 내부적 격차를 해소하는 것이 필수적이다.

4.4. 규제 불확실성 및 지정학적 의존성 (Regulatory Uncertainty and Geopolitical Dependency)

영국의 '친혁신적'이고 '가벼운 규제(light-touch)' 접근법은 혁신을 장려하는 동시에 규제의 불확실성을 낳고 있다. EU의 엄격한 AI 규제법(AI Act)과 달리, 영국은 여러 부문별 규제 기관(sector-specific regulators)에 AI 감독 권한을 위임함으로써 규제적 '패치워크(patchwork)'를 형성하고 있다. 이는 특정 기술 기업에게는 유연성을 제공하지만, 전체적인 AI 생태계에는 혼란을 초래할 수 있다.

더욱이, 영국이 미국과 체결한 '기술 번영 협정'은 양국의 경제적, 전략적 이익을 긴밀하게 묶는 동시에, 영국의 기술적 독립성 약화를 초래할 수 있다. 이 협정은 "미국 AI...가 전 세계 AI의 금본위가 되도록" 하는 것을 목표로 한다는 점에서 , 영국은 독자적인 기술 개발국이 아닌 미국 기술의 "최고 고객"으로 자리매김할 위험이 있다.

5. 결론 및 전략적 제언 (Conclusion and Strategic Recommendations)

5.1. 영국 AI 산업 전망에 대한 최종 평가: 기회와 위험의 균형 (Final Assessment of the UK AI Industry Outlook: Balancing Opportunities and Risks)

영국 AI 산업은 세계적인 수준의 학술 기반, 역동적인 스타트업 환경, 그리고 대규모 해외 자본 유입을 기반으로 폭발적인 성장을 앞두고 있다. 그러나 진정한 'AI 초강국'으로 도약하기 위해서는 컴퓨팅 인프라, 인재난, AI 도입 격차, 그리고 기술적 주권과 같은 핵심적인 취약점을 반드시 해결해야 한다. 영국은 단순히 하나의 기술 산업을 육성하는 것을 넘어, AI가 야기하는 심오한 경제적, 사회적 변화를 성공적으로 관리해야 하는 과제에 직면해 있다.

5.2. 영국이 AI 초강국으로 도약하기 위한 핵심 과제 (Key Tasks for the UK to Emerge as an AI Superpower)

AI 도입 격차 해소: 기술 부문뿐만 아니라 모든 산업 전반에 걸친 AI 도입을 적극적으로 장려하여 국가 생산성 향상이라는 진정한 잠재력을 실현해야 한다. 이는 AI 기술 활용 능력에 따라 사회가 양분되는 것을 막는 데 필수적이다.

인재 역설 해결: 급변하는 기술 트렌드에 적응할 수 있는 역동적인 '기술 기반(skills-based)' 교육 및 훈련 모델을 구축해야 한다. 단순히 인력난을 해소하는 것을 넘어, 지속적으로 학습하는 인적 자원 기반을 구축하는 것이 중요하다.

전략적 자율성 확보: 해외 투자를 적극적으로 유치하는 동시에, 국가의 컴퓨팅 인프라와 기반 모델 역량을 강화하는 장기적인 전략을 수립해야 한다. 이는 단순히 외국 기술의 소비자가 되는 것을 넘어, 국내 R&D와 인프라에 대한 투자를 병행함으로써 달성할 수 있다.

규제 프레임워크 명확화: 혁신과 공공 신뢰 사이의 균형을 유지하는 명확하고 일관성 있으며 미래지향적인 규제 가이드라인을 제공해야 한다. 현재의 '가벼운 규제' 접근법을 넘어 더 체계적이면서도 유연한 법적 프레임워크로의 전환을 고려할 필요가 있다.

5.3. 기업 및 정책 입안자를 위한 심층적 제언 (In-Depth Recommendations for Businesses and Policymakers)

정책 입안자를 위한 제언: AI 정책과 규제를 총괄하는 공식적이고 중앙에서 조율되는 기구를 설립하여 분산된 규제의 혼란을 해소해야 한다. 'AI 기회 액션 플랜'의 실행을 가속화하고, 특히 에너지 및 컴퓨팅 인프라 구축에 대한 투자를 최우선 순위에 두어야 한다. 실시간 시장 수요에 즉각적으로 반응하는 국가적 규모의 기술 향상(upskilling) 프로그램을 마련해야 한다.

기업을 위한 제언: 다가오는 'AI 도입 격차'에서 뒤처지지 않기 위해 명확하고 공식적인 AI 전략을 수립해야 한다. 사내 아카데미 운영 및 외부 교육 기관과의 파트너십을 통해 기존 인력의 역량을 강화하는 데 투자해야 한다. 인간만이 가진 고유한 기술을 활용하는 '인간-AI 협업(human-in-the-loop)' 시스템을 탐색함으로써 장기적인 경쟁력을 확보해야 한다.

[저작권자ⓒ META-X. 무단전재-재배포 금지]