구조는 바꾸되, 철학은 남겼다.

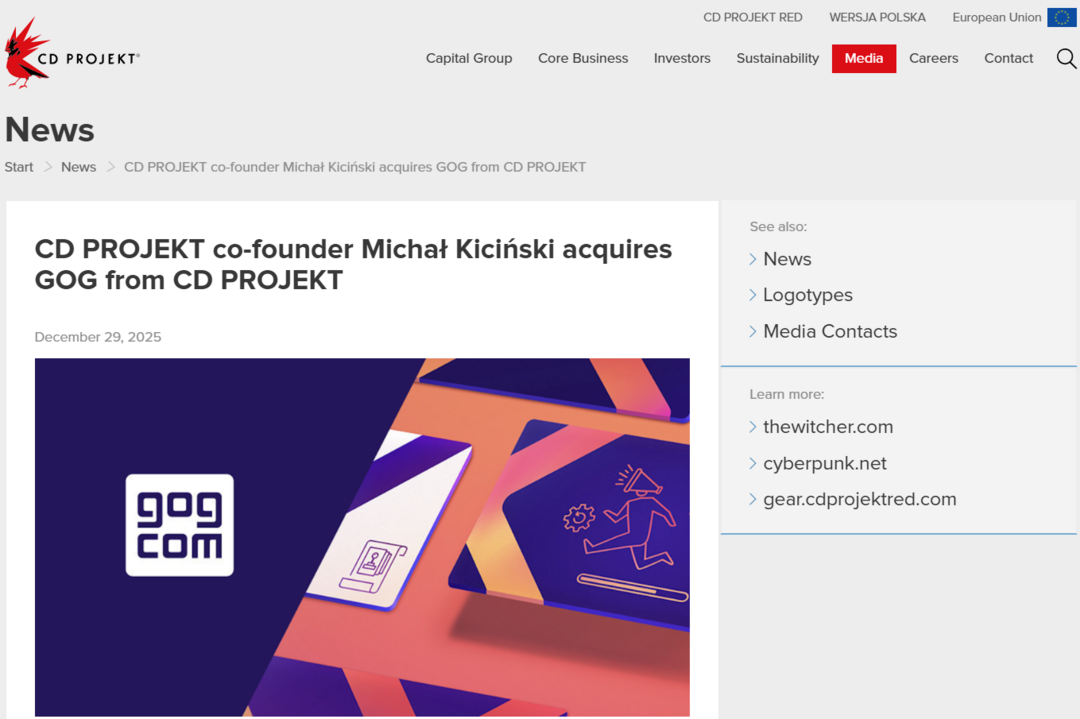

[메타X(MetaX)] 2025년 12월 31일, CD Projekt가 자회사 GOG를 매각했다. CD Projekt는 CD Projekt RED를 산하에 둔 폴란드 게임 기업으로, The Witcher 시리즈와 Cyberpunk 2077을 통해 글로벌 AAA 개발사 반열에 오른 곳이다. 또, GOG는 ‘Good Old Games’의 약자로, CD Projekt가 2008년 직접 설립한 PC 게임 디지털 유통 플랫폼으로, DRM 없는 판매 정책과 클래식 게임 복원을 중심으로 독자적인 정체성을 구축해 왔다. 이처럼 개발과 유통을 함께 가져가던 구조를 2025년, 17년 만에 정리한 것이다.

매각 금액은 약 2,500만 달러로 알려졌는데, 흥미로운 점은 인수자가 외부 기업이나 재무적 투자자가 아니라, CD Projekt의 공동창업자이자 GOG 설립에도 관여했던 미하우 키친스키(Michał Kiciński)라는 점이다. 또한 GOG는 설립 17년 만에 모회사에서 분리되었지만, 완전한 결별은 아니다. 거래 조건에 따르면 CD Projekt RED의 향후 신작들은 기존과 마찬가지로 GOG에서도 계속 출시된다. 소유 구조만 달라졌을 뿐, 사업적 관계는 유지되는 형태라는 뜻이다.

CD Projekt의 계산: 숫자가 말해주는 것

CD Projekt의 입장에서 이번 매각은 감정적 결단이라기보다, 사업적 효율성과 자원 배분의 문제로 읽힌다. 공식 보고서에 따르면, GOG는 2025년 말 기준으로 CD Projekt의 완전 자회사였으며 전체 매출 대비 수익 기여는 매우 제한적이었다고 한다. 2025년 3분기 기준 GOG의 순이익은 약 47만 8천 달러로, 전년 동기에는 27만 8천 달러 적자를 기록하기도 했다. 같은 기간 CD Projekt 전체가 5,300만 달러 이상의 순이익을 낸 것과 비교하면 규모의 차이는 명확하다.

CD Projekt는 공식 성명에서 GOG 매각이 “게임 개발과 퍼블리싱에 집중하기 위한 결정”이라고 밝혔다. 회사의 로드맵에는 The Witcher 4, Cyberpunk 2, 멀티플레이어 프로젝트 Sirius, 신규 IP Hadar 등 대형 프로젝트가 여럿 대기 중이다. 이러한 대규모 개발 작업에 인력을 집중하고, 상대적으로 낮은 수익성과 높은 운영 비용이 지속되어 온 유통 사업에서 벗어나겠다는 판단으로 볼 수 있다.

이와 같은 배경은 CD Projekt가 GOG를 비핵심 사업에서 전략적으로 분리한 이유를 보여 준다. GOG는 수익 구조 상 전체 그룹 내에서 차지하는 비중이 작았고, 특히 Steam, Epic Games Store 등 다른 디지털 유통 플랫폼에 비해 시장 영향력이 제한적이었다는 점이 매각의 전제 조건으로 작동했다.

GOG의 위치: 플랫폼 경쟁의 현실

GOG는 오랫동안 DRM 없는 게임 유통이라는 명확한 철학을 내세워 왔다. ‘Good Old Games’라는 이름 아래, 한 번 구매한 게임을 다운로드하여 영구 보관하고, 설치 파일을 소유할 수 있는 구조를 제공함으로써 사용자들 사이에서 충성도 높은 팬층을 확보해 왔다.

하지만 디지털 게임 유통 시장은 거대한 네트워크 효과를 가진 플랫폼 중심으로 재편되어 있다. Steam은 수년간 PC 게임 디지털 유통의 압도적 1위를 유지하고 있으며, Epic Games Store 등도 공격적인 투자와 무료 게임 제공 전략으로 점유율 확대를 시도하고 있다. GOG는 이러한 경쟁 속에서 틈새 플레이어(niche player)로 남아 있다.

시장 점유율에 대한 공식 수치가 발표되지는 않지만, 다양한 분석에서는 GOG가 주요 디지털 유통 플랫폼 대비 매우 작은 비중을 차지하고 있다는 점이 공통적으로 지적된다. 비록 과거 특정 게임에서 GOG의 판매 비중이 높았던 사례가 존재하지만, 전반적인 시장 구조는 여전히 Steam 중심 체제라는 평가가 우세하다.

또한 DRM-free라는 철학적 차별점이 강력한 커뮤니티 지지를 받는 한편, 운영 비용과 라이선스 취득 비용 등 구조적 부담이 존재한다는 점도 반복적으로 언급되어 왔다. GOG는 2025년에도 별도의 월 구독형 ‘Patrons’ 프로그램을 도입하는 등 보존 프로젝트에 자금을 유치하려는 시도를 하고 있다.

결과적으로 GOG는 한때 ‘클래식 게임 보존과 DRM-free 유통의 상징’으로 자리매김했지만, 전 세계 디지털 유통 시장의 메인플레이어로 자리 잡기에는 여러 구조적 어려움이 존재했다는 것이 현재 시장의 현실이다.

창업자가 내세우는 이유

인수 발표 이후 미하우 키친스키(Michał Kiciński)가 반복해서 강조한 키워드는 ‘소유권’과 ‘보존’이다. CD Projekt의 공식 발표에서 그는 GOG의 출발점을 “클래식 게임을 다시 플레이할 수 있게 하고, 한 번 산 게임이 ‘진짜로 내 것’이 되도록 하는 것”으로 설명했다. 동시에 CD Projekt와 GOG가 공유해 온 가치로 자유(freedom), 독립(independence), 진정한 소유권(genuine sense of ownership)을 직접 언급하며, 이번 인수가 그 철학을 유지·강화하기 위한 선택이라는 메시지를 분명히 했다.

또한 그는 “성숙한 게이머로서 클래식 게임을 직접 즐긴다”는 개인적 동기를 덧붙였고, 시장에 ‘저품질 소규모 게임이 범람’하는 상황에서 잘 만들어진 클래식이 신작 못지않은 즐거움을 줄 수 있다는 취지의 발언도 남겼다. 여기서 한 발 더 나아가, 자신이 레트로 감성의 게임 개발에 개인적으로 참여하고 있으며 2026년에 GOG에서 ‘강하게’ 등장할 것이라고까지 말했다. 즉, 그가 말하는 ‘보존’은 단순한 레토릭이 아니라 향후 라인업·큐레이션 방향과도 연결되는 설명으로 제시된다.

GOG 측 공식 블로그 역시 동일한 방향을 재확인한다. “GOG의 미션은 변하지 않는다”며 'Make Games Live Forever'를 반복해 명시하고, “자유·독립·통제(control)” 같은 어휘로 플랫폼 정체성을 설명한다. GOG가 별도로 운영해 온 Preservation Program(호환성 유지·품질 테스트·오프라인 인스톨러 제공 등) 또한 이 미션을 실제 운영 과제로 구체화한 사례로 제시된다.

동기와 맥락 사이

다만 ‘보존’이 이번 인수의 유일한 동기였다고까지 말하기는 어렵다. 외부에서 확인할 수 있는 사실은, Michał Kiciński가 CD Projekt의 공동창업자이자 지금도 주요 주주라는 점, 그리고 이번 거래가 GOG 지분 전체를 인수하는 형태로 이루어졌다는 점이다.

개인적인 애착이나 철학적 공감 외에도, 자산 가치에 대한 판단이나 장기적인 시장 전망 등 여러 요소가 함께 작용했을 가능성은 충분하다. 다만 CD Projekt의 공식 발표를 보면, 이번 인수는 거래 시점에 이미 확보된 자금으로 진행됐고, 그 과정에서 키친스키가 CD Projekt 보유 지분을 정리하지는 않았다고 명시돼 있다. 이는 이번 결정이 단기적인 수익이나 급격한 구조 변화보다는, 기존의 관계와 방향성을 유지한 채 선택된 행보에 가깝다는 인상을 남긴다.

‘왜 샀는가’에 대해서는 여전히 다양한 해석이 가능하지만, 적어도 이번 인수가 어떤 방식으로 이루어졌는지에 대해서는 공식 자료가 비교적 차분하게 설명하고 있다. 그 점에서 이 거래는 동기보다 선택의 맥락을 먼저 보여주는 사례로 볼 수 있다.

구조는 바꾸고, 철학은 남기다

이번 거래가 분명하게 보여주는 것은 양측의 전략적 위치다. 우선 CD Projekt는 공시(규정 공시)에서 이번 매각을 그룹 성장 전략과 일치하는 결정으로 규정하며, 핵심 사업인 “비디오게임 개발·퍼블리싱 및 관련 프로젝트”에 집중하겠다고 적시했다. 즉, 유통 플랫폼을 완전히 끊어내기보다 소유 구조를 분리해 집중도를 높이는 선택에 가깝다.

동시에 ‘완전한 결별’이 아니라는 점도 문서로 확인된다. 거래 이후 CD Projekt와 GOG는 유통(distribution) 계약을 체결했고, 향후 일정 기간 협력 조건(지급 조건 포함)을 명시했다. CD Projekt RED의 차기작이 GOG에 계속 공급된다는 큰 틀은 이 계약 구조에서 뒷받침된다.

가격과 정산 구조 역시 시사점이 크다. 공시에 따르면 거래 가격은 PLN 90,695,440(약 9,069만 즈워티)로 “사후 조정 없는 최종 가격”이며, 거래 전 GOG의 과거 이익 중 PLN 44,200,000이 CD Projekt로 배당(분배)된 뒤 매각이 진행된 것으로 적혀 있다. 즉, ‘매각가’만 볼 때보다 거래 전후 정산까지 포함한 구조로 이해할 필요가 있다.

정리하면, 이번 매각은 GOG의 정체성(보존과 DRM-free)을 더 선명하게 드러내기 위한 독립과, CD Projekt의 핵심 사업 집중이라는 두 선택이 교차한 결과다. 중요한 것은 어느 쪽의 승패가 아니라, 철학을 포기하지 않으면서도 구조를 바꾸는 방식이 가능하다는 점이다.

GOG가 독립 이후 ‘보존’을 지속 가능한 비즈니스로 증명할 수 있을지는 아직 미지수지만, 이번 거래는 최소한 게임 산업에서 철학과 효율이 반드시 같은 구조 안에 묶일 필요는 없다는 사실을 분명히 보여주고 있다.

[METAX = 김하영 기자]

[저작권자ⓒ META-X. 무단전재-재배포 금지]