인텔이 돌아왔다.

한때 ‘잃어버린 10년’이라 불릴 만큼 부진하던 인텔이 다시 살아났다.

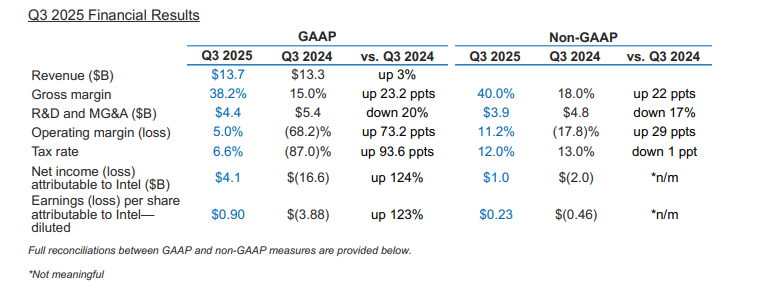

2025년 3분기 인텔의 매출은 137억 달러, 순이익은 41억 달러로 집계됐다. 작년 같은 기간엔 166억 달러 적자였다. 말 그대로 적자에서 흑자로 뒤집은 것이다.

인텔의 주당순이익(EPS)도 0.90달러로 돌아섰다. 간단히 말해, “주식을 갖고 있던 사람들은 이번 분기엔 돈을 벌었다”는 뜻이다.

- 매출: 137억 달러 (YoY +3%)

- 순이익: 41억 달러 (전년 -166억 달러에서 급반등)

- EPS: 주당 0.90달러(비GAAP 기준 0.23달러)

- 영업이익률: 5% (비GAAP 기준 11.2%)

- 연구개발비: 44억 달러로 20% 절감

이 실적은 4분기 연속 개선세를 이어간 것이다.

CEO 립-부 탄(Lip-Bu Tan)은 “AI 수요 급증과 전략적 재편의 성과가 결실을 맺고 있다”고 밝혔다.

한편 CFO 데이비드 진스너는 “수요가 공급을 초과하는 국면이 2026년까지 이어질 것”이라며, 인텔의 반등이 단기적 요행이 아닌 구조적 변화임을 강조했다.

인텔의 부활, 세 가지 힘

이번 반등에는 세 가지 엔진이 작동하고 있다. AI 전환, 미국 정부의 자금, 그리고 글로벌 자본 동맹이다.

① AI 전환의 핵심은 ‘CPU의 재해석’

요즘 인공지능(AI) 칩 하면 다들 ‘엔비디아’를 떠올리지만, 인텔의 강점은 GPU(그래픽칩)가 아니라 CPU, 즉 ‘두뇌의 중심’이다.

AI를 제대로 돌리려면 여러 종류의 칩이 함께 일해야 한다. 데이터를 다루는 CPU, 연산을 담당하는 GPU, 그리고 특수 작업용 ASIC(맞춤형 칩). 이런 ‘이기종 컴퓨팅(hybrid compute)’ 구조를 효율적으로 묶는 게 인텔의 특기다.

이번 분기 인텔은

- AI 전용 칩셋 “Crescent Island”

- 차세대 서버용 “Xeon 6+ (Clearwater Forest)”

- PC용 “Core Ultra 3 (Panther Lake)”

를 공개했다.

이 제품들은 모두 ‘인텔 18A’ 공정, 즉 미국 내 가장 앞선 반도체 제조 기술로 만들어진다.

결국 인텔은 “GPU 전쟁을 하는 회사”가 아니라, AI 세상을 움직이는 ‘기반 시설’을 만드는 회사로 방향을 바꾼 것이다

② 미국 정부의 돈, 89억 달러

두 번째 엔진은 정부 자금이다. 인텔은 이번 분기에 미국 정부로부터 57억 달러를 직접 지원받았다.

전체 승인된 규모는 무려 89억 달러(CHIPS Act)에 이른다.

이 돈은 미국 애리조나주 챈들러에 있는 ‘Fab 52’라는 거대한 공장을 완공하는 데 쓰였다. 이곳은 ‘미국에서 가장 앞선 반도체 공장’으로, 중국·대만 중심이던 세계 반도체 공급망을 미국으로 옮기려는 전략의 핵심이다.

즉, 인텔은 단순한 민간기업이 아니라 ‘국가 프로젝트의 중심’이 된 셈이다

③ 엔비디아·소프트뱅크의 투자

세 번째 동력은 글로벌 자본의 복귀다.

엔비디아는 인텔 주식에 50억 달러, 소프트뱅크는 20억 달러를 투자했다.

무엇보다 주목할 점은 AI 경쟁자이자 동시에 동맹인 엔비디아가 인텔의 지분을 직접 보유했다는 사실이다. 이는 곧 ‘GPU만으로는 한계가 있다’는 현실을 인정한 상징적인 사건이다.

양사는 앞으로 데이터센터용 AI 서버와 PC용 칩을 공동 개발한다. 엔비디아의 ‘NVLink’ 기술과 인텔의 ‘x86 CPU’를 연결해 병렬 연산 효율을 극대화하는 프로젝트다.

즉, 이제 AI 반도체 전쟁은 “누가 더 빠른 GPU를 만들까”가 아니라, “누가 더 잘 협력해 전체 생태계를 움직이느냐”의 싸움으로 바뀌고 있다.

핵심 쟁점과 논의 (Insight & Debate)

| 쟁점 | 분석 |

| AI 붐의 수혜냐, 구조적 반등이냐 | AI 수요 덕분에 단기 실적이 개선된 것은 사실이나, 인텔의 전환은 공급망·공정·자본 구조까지 재편한 전략적 리빌딩(Rebuilding) 단계로 평가된다. |

| 미국 정부의 ‘반도체 국유화’ 논란 | 미 정부가 인텔에 거액을 투자하고 주식을 보유한 것은 산업정책의 신호이자, 시장과 국가 간 경계가 무너지는 현상으로 해석된다. |

| AI 시장의 경쟁 지형 변화 | 인텔은 GPU 전쟁이 아닌 AI 인프라 경쟁으로의 축을 이동시켰다. 이 전략이 성공한다면, 엔비디아 독주 체제에 균열이 생길 가능성이 높다. |

AI-ASIC-CPU 융합 시장에서의 주도권 회복

인텔의 핵심은 GPU 경쟁이 아니라 “Compute Diversity” — 다양한 연산 구조를 통합하는 방향이다.

미국 내 제조 복귀의 신호탄

Fab 52의 가동은 반도체 주권의 회복을 상징하며, 인텔은 ‘산업정책의 실험실’ 역할을 맡게 될 것이다.

2026년 이후의 위험요인

- SEC 회계 협의 중단으로 인한 잠재적 실적 수정 리스크

- 대규모 자본유입으로 인한 지분 구조 불안

- AI 경기의 조정기에 따른 단기 수요 감소 위험

인텔의 이번 실적은 단순한 회계적 회복이 아니다. 이는 AI·정책·자본이 삼위일체로 작동한 산업 르네상스의 서막이다. 그러나 이 부활의 핵심은 GPU가 아니라 “신뢰 가능한 미국 내 제조 기반”과 “AI 인프라 전략의 재정의”에 있다.

향후 10년, AI 반도체의 승부는 속도보다 ‘위치(location)’에서 결정될 것이다. 인텔은 이제 ‘실리콘 밸리의 회사’가 아니라, ‘미국의 인프라’로 다시 태어나고 있다.

[저작권자ⓒ META-X. 무단전재-재배포 금지]